Aktuelle Inflationsentwicklung und Relevanz für die Unternehmensbewertung

Bearbeiter: Markus Patloch-Kofler / Bearbeiter: Moritz Rodenkirchen

Dieser Inhalt ist frei verfügbar.

Mit einem

Abonnement der RWZ

erhalten Sie die Zeitschrift in Print und vollen digitalen

Zugriff im Web, am Smartphone und Tablet.

Mehr erfahren…

Testen Sie

ALLE 13 Zeitschriftenportale

30 Tage lang kostenlos.

Der Zugriff endet nach 30 Tagen automatisch.

Alle LexisNexis-Fachzeitschriften sind im Volltext auch in Lexis 360® verfügbar.

Lexis 360 ist Österreichs innovativste* Recherchelösung und bietet Zugriff auf

alle relevanten Quellen von Rechtsnews, Gesetzen, Urteilen und Richtlinien bis

zu Fachzeitschriften und Kommentaren.

Testen Sie jetzt Lexis 360® kostenlos.

*Ergebnis einer Umfrage unter 225 Steuerberater:innen und

Rechtsanwält:innen (Mai 2024) durchgeführt von IPSOS im Auftrag von LexisNexis

Österreich.

Abstract

Seit Beginn der COVID-19-Krise im Jahr 2020 sieht sich die österreichische Wirtschaft einer instabilen Preisentwicklung verschiedenster Sektoren ausgesetzt. Ab dem zweiten Quartal 2021 ist die Inflationsrate dabei stetig angestiegen und hat regelmäßig neue Höchstwerte erreicht – ein Umstand, der auch in einer Unternehmensbewertung zu berücksichtigen ist.

Entwicklung der Inflation

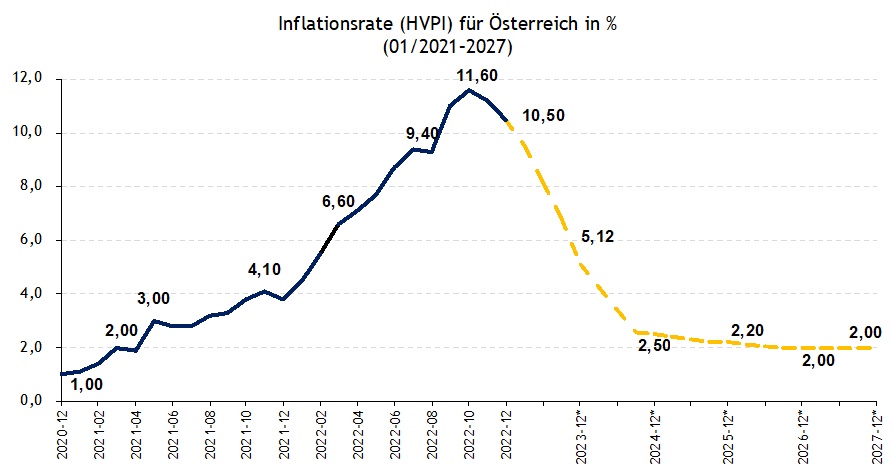

Zu Beginn des Jahres 2021 stiegen die Preise für Rohöl, Industrie- und Nahrungsmittelrohstoffe signifikant an und wirkten sich unmittelbar auf die Inflationsrate aus. Es kam zudem zu Unterbrechungen globaler Wertschöpfungsketten.1 Die Geschehnisse im ersten Halbjahr 2021 ließen die Inflationsrate auf 3 % ansteigen. Das zweite Halbjahr war vom kontinuierlichen Preisanstieg innerhalb der Sektoren Rohöl, Gas und Strom und andauernden Liefer- bzw Materialengpässen geprägt, was im Dezember 2021 zu einer Inflationsrate von 3,9 % führte (siehe Abbildung 1).

Abbildung 1: Inflationsrate Österreich in % im Zeitverlauf (2020 – 2027)12

Das Jahr 2022 war hinsichtlich der Inflationsentwicklung vom russischen Angriffskrieg auf die Ukraine geprägt, denn die kriegerischen Handlungen hatten eine weitere Verknappung, insbesondere in Bezug auf Rohstoffe für die Agrarwirtschaft und die Lieferung von Rohöl aus Russland, zur Folge. Im Zuge dessen stieg die Inflationsrate Ende März 2022 bereits auf 6,9 %. Im zweiten Quartal 2022 war insbesondere der Preisanstieg am Energiesektor mit einer Teuerungsrate im Vergleich zum Vorjahr iHv ca 40 % hoch. Im Frühherbst 2022 erreicht die Gesamtinflation dadurch einen neuen Höchststand von knapp 12 %. Politische Maßnahmen (Strompreisbremse, etc) zeigten gegen Ende des Jahres allerdings Wirkung und die Inflation betrug zu Jahresende 2022 10,5 %.

Inflation im Detail

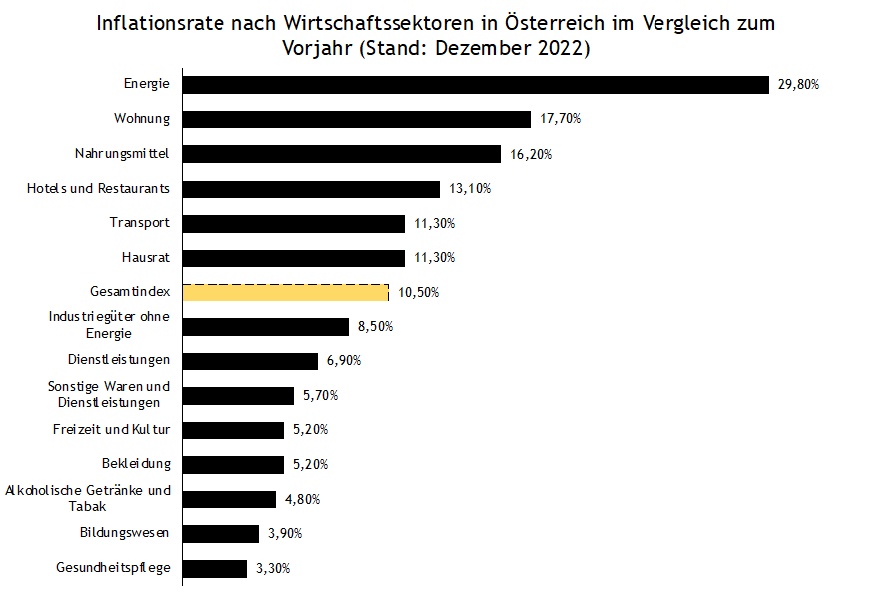

In der nachstehenden Abbildung 1 ist die Ausprägung der Inflation nach Wirtschaftssektoren in Österreich per Dezember 2022 dargestellt.

Abbildung 2: Ausprägung Inflation nach Wirtschaftssektoren in Österreich (Dezember 2022)

Die Inflation verteilt sich im Dezember 2022 ausgewogener auf verschiedene Wirtschaftssektoren als in den Vormonaten. Der Energiesektor flacht als Haupttreiber der Inflation etwas ab. So beträgt die Inflation am Energiesektor 30 % im Vergleich zum Vorjahresmonat. Preissteigerungen wurden allerdings auf andere Sektoren übergewälzt– davon betroffen auch viele Sektoren der Kerninflation (Bekleidung, Freizeit und Kultur, etc).3 Die Preisänderung des harmonisierten Verbraucherpreisindex beläuft sich im Dezember 2022 aber immer noch auf 10,5 %.

Prognose der Inflation

Hinsichtlich der Prognose für die Inflationsentwicklung sagt der IWF für das Jahr 2023 einen erneuten Abschwung der Wirtschaft voraus, bevor das Wachstum im Jahr 2024 wieder positive Werte erreicht. Eine Rezession kann demzufolge lt IWF mit hoher Wahrscheinlichkeit abgewendet werden. Diese Annahme wird ua durch robuste Arbeitsmärkte und ein starkes europäisches Bündnis in Fragen der Energiekrise gestützt.4

Vor diesem Hintergrund schätzt neben dem IWF auch das EZB die Zinserhöhungen in Verbindung mit einem Nachfragerückgang durch wirtschaftlichen Abschwung im Jahr 2023 als effektiv ein und prognostizieren dadurch übergeordnet einen schrittweisen Rückgang der Inflationsrate im Jahr 2023 auf 5 % bis 6 % und im Jahr 2024 auf rund 2,5 %. Über den längerfristigen Betrachtungszeitraum bis 2027 wird eine Annäherung der Inflationsrate an das EZB-Ziel von 2 % erwartet.5 Diese Prognose ist auch von aktuellen Kapitalmarktdaten inflationsgeschützter Anleihen ableitbar.

Berücksichtigung in der Unternehmensbewertung

In der Unternehmensbewertung ist die Inflation insbesondere in der Planungsrechnung abzubilden. Dabei ist unternehmensspezifisch herauszuarbeiten, welche Inflationstreiber tatsächlich Auswirkungen auf das individuelle Geschäftsmodell des zu bewertenden Unternehmens haben. Grundsätzlich ist zu berücksichtigen, dass sich die Inflation temporär verschiebt, wie oben dargestellt, und sich dadurch auf weitere Kostenpositionen überträgt. Das führt bspw zu signifikanten Anstiegen der Personalkosten. Inwiefern sich diese Kostensteigerungen absatzseitig überwälzen lassen, ist stark branchenabhängig und mit Unsicherheiten verbunden. Aus diesem Grund kann es daher ratsam sein, verschiedene Zukunftsszenarien mit variierenden Inflationsraten und deren Einfluss auf das Geschäftsmodell zu modellieren sowie mit Hilfe von Eintrittswahrscheinlichkeiten zu einem Erwartungswert zu verdichten.

Im Lichte der allgemeinen Wirtschaftsprognosen ist die erhöhte Inflationsrate allerdings eine mittelfristige Problemstellung und betrifft die Unternehmensbewertung somit aus aktueller Sicht vorrangig in der Detailplanung. Den Prognosen zufolge kehren Preissteigerungen spätestens im Jahr 2027 wieder auf das Inflationsziel der EZB iHv 2 % zurück. Das bedeutet für die Unternehmensbewertung, dass die Berechnung des Terminal Values voraussichtlich nicht mehr von einer hohen Inflationrate geprägt sein wird, was zu wesentlichen Erleichterungen hinsichtlich seiner Berechnung führt.

Quelle: Datenbank Eurostat; abgerufen unter: https://ec.europa.eu/eurostat/de/home am 01.02.2023 sowie abgeglichen mit Statistik Austria (2023). Inflation im Dezember 2022 auf 10,2 % gesunken.