Der Impairment-Test nach IAS 36 im Krisenumfeld – Teil 1: Der Cashflow

Bearbeiter: Markus Patloch-Kofler / Bearbeiter: Marie-Therese Beck

Dieser Inhalt ist frei verfügbar.

Mit einem

Abonnement der RWZ

erhalten Sie die Zeitschrift in Print und vollen digitalen

Zugriff im Web, am Smartphone und Tablet.

Mehr erfahren…

Testen Sie

ALLE 13 Zeitschriftenportale

30 Tage lang kostenlos.

Der Zugriff endet nach 30 Tagen automatisch.

Alle LexisNexis-Fachzeitschriften sind im Volltext auch in Lexis 360® verfügbar.

Lexis 360 ist Österreichs innovativste* Recherchelösung und bietet Zugriff auf

alle relevanten Quellen von Rechtsnews, Gesetzen, Urteilen und Richtlinien bis

zu Fachzeitschriften und Kommentaren.

Testen Sie jetzt Lexis 360® kostenlos.

*Ergebnis einer Umfrage unter 225 Steuerberater:innen und

Rechtsanwält:innen (Mai 2024) durchgeführt von IPSOS im Auftrag von LexisNexis

Österreich.

Abstract

In Zeiten von wirtschaftlicher Instabilität – hervorgerufen durch Krieg und hoher Inflation – gewinnt im Rahmen der Jahresabschlusserstellung nach IFRS die Durchführung des Impairment-Tests nach IAS 36 hohe Bedeutung. Externe Triggering-Events sind zahlreich vorhanden und ein Wertminderungstest deshalb uU notwendig. Bei der Ermittlung des Value-in-Use sind im Bewertungskalkül die krisenbedingten Auswirkungen sowohl auf den Cashflow als auch auf den Diskontierungssatz zu berücksichtigen. In diesem Teil erfolgt eine Auseinandersetzung mit dem Cashflow. Die Auswirkungen auf den Diskontierungssatz werden in Teil 2 analysiert.

Inflation in der Detailplanung

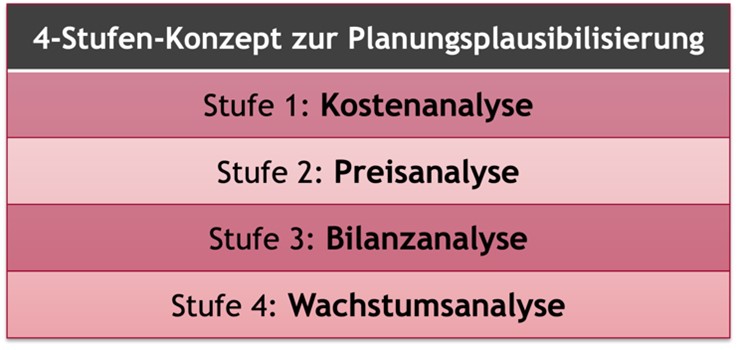

Während die Auswirkungen der kriegerischen Auseinandersetzungen in der Ukraine bereits in vielen Planungsrechnungen Berücksichtigung fanden, sind die Auswirkungen der Inflation oftmals noch einzuarbeiten. Inwieweit bestehende Planungsrechnungen der Inflationsentwicklung standhalten, kann uE auf Basis eines 4-Stufen-Konzepts überprüft werden. Dieses umfasst eine Kosten-, Preis-, Bilanz- und Wachstumsanalyse.

Abbildung 1: Übersicht 4-Stufen-Konzept

Stufe 1 beinhaltet die Kostenanalyse. Kostenseitig war die Inflation zunächst von einem signifikanten Energiekostenanstieg geprägt. In diesem Lichte sind hinsichtlich der Kostenplanung bestehende Termin-Kontrakte zu analysieren. Zusätzlich sollten weitere Entwicklungen und Änderungen in diesem Bereich durch Futures und Base-Preise berücksichtigt werden. Zu berücksichtigen ist auch, dass sich die Inflation temporär verschoben auf weitere Kostenpositionen überträgt und bspw nun zu einem signifikanten Anstieg der Personalkosten führt.

Stufe 2 beinhaltet die Preisanalyse. Hierbei sind Überlegungen bezüglich der Weitergabe („Preisüberwälzung“) von inflationsbedingten Mehraufwendungen zu tätigen. Es zeigen sich starke Branchenunterschiede. Während bspw die Telekommunikationsbranche durchschnittlich eine unterproportionale Möglichkeit zur Preisüberwälzung hat (inflationsbedingte Mehraufwendungen können nicht im vollen Ausmaß an den Kunden weitergegeben werden), ist die Preisüberwälzung in der Chemie-Branche idR überproportional.

Stufe 3 ist die Bilanzanalyse. In Abhängigkeit von Stufe 1 und 2 steigt das Working Capital proportional an. Bezüglich der Investitionstätigkeit müssen ggf zusätzliche Anpassungen getroffen werden. So ist bspw eine Reinvestitionsquote von 100 % uU nicht sachgerecht, wenn die Wiederbeschaffungskosten einer Anlage aufgrund der Inflation stark ansteigen.

Stufe 4 beinhaltet die Wachstumsanalyse und leitet auch zum Diskontierungssatz bzw Teil 2 dieser Schriftenreihe über. Grundsätzlich sind Investitionskennzahlen (wie der RONIC) und Kapitalkosten (WACC) aufeinander abzustimmen, um implizite Überrenditen insb im Terminal Value zu vermeiden. Dies bedeutet die Planung einer sachgerechten Thesaurierung im Terminal Value. Dabei ist aus einer aktuellen Sicht davon auszugehen, dass die langfristige Inflationserwartung weiterhin bei rund 2 % liegt, und die hohe Inflation nur temporär ist.