Der Impairment-Test nach IAS 36 im Krisenumfeld – Teil 2: Der Diskontierungssatz

Bearbeiter: Markus Patloch-Kofler / Bearbeiter: Marie-Therese Beck

Dieser Inhalt ist frei verfügbar.

Mit einem

Abonnement der RWZ

erhalten Sie die Zeitschrift in Print und vollen digitalen

Zugriff im Web, am Smartphone und Tablet.

Mehr erfahren…

Testen Sie

ALLE 13 Zeitschriftenportale

30 Tage lang kostenlos.

Der Zugriff endet nach 30 Tagen automatisch.

Alle LexisNexis-Fachzeitschriften sind im Volltext auch in Lexis 360® verfügbar.

Lexis 360 ist Österreichs innovativste* Recherchelösung und bietet Zugriff auf

alle relevanten Quellen von Rechtsnews, Gesetzen, Urteilen und Richtlinien bis

zu Fachzeitschriften und Kommentaren.

Testen Sie jetzt Lexis 360® kostenlos.

*Ergebnis einer Umfrage unter 225 Steuerberater:innen und

Rechtsanwält:innen (Mai 2024) durchgeführt von IPSOS im Auftrag von LexisNexis

Österreich.

Abstract

In Zeiten von wirtschaftlicher Instabilität – hervorgerufen durch Krieg und hohe Inflation – gewinnt im Rahmen der Jahresabschlusserstellung nach IFRS die Durchführung des Impairment-Tests nach IAS 36 an hoher Bedeutung. In diesem Teil erfolgt eine Auseinandersetzung mit dem Diskontierungssatz als einem wesentlichen Bestandteil des Bewertungskalküls bei der Ermittlung des Value-in-Use. Die Auswirkungen auf den Cashflow werden in Teil 1 analysiert.

Relevante Kapitalmarktparameter

Für die Ermittlung des Diskontierungssatzes zur Durchführung eines Impairment-Tests nach IAS 36 sind die Parameter des CAPM relevant:

Namentlich sind dies der risikolose Zinssatz (bzw Basiszins), die Marktrisikoprämie (bzw vorgelagert die Marktrendite) und der Beta-Faktor.

Kapitalmarktparameter in unsicheren Zeiten

Diese relevanten Zinssatz-Parameter sind nicht erst seit 2022 von einer erhöhten Unsicherheit betroffen. Bereits die Corona-Krise erzeugte spürbare Auswirkungen auf einzelne Parameter. Es zeigt sich jedoch, dass weder der Ukraine-Krieg noch die Inflation eine ähnlich signifikante Auswirkung darauf haben.

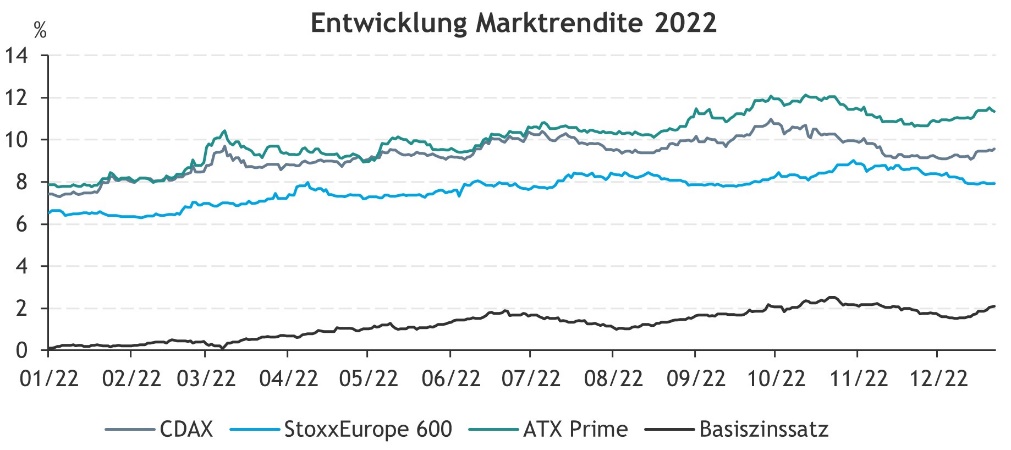

Der Basiszins gemessen an der 30-jährigen Deutschen Bundesanleihe steigt zwar seit Q2/22 an und liegt derzeit bei rund 2,2 %, womit heuer ein 8-Jahres-Hoch erreicht wurde. Dieser Anstieg ist allerdings nicht nur auf das krisenbedingte Umfeld zurückzuführen, sondern auch auf die Beendigung der Anleihenaufkaufprogramme der EZB. Anders ausgedrückt stellt der Anstieg des Basiszinses damit eher eine Normalisierung als eine Verwerfung dar.

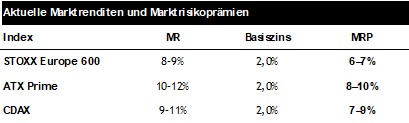

Die Marktrendite, als wesentlicher Baustein für die Ermittlung der Marktrisikoprämie, betreffend ist festzustellen, dass krisenbedingte Auswirkungen insb von der Wahl des Aktienindex abhängen, welcher herangezogen wird, um die (implizite) Marktrendite abzuleiten. Während die Marktrendite auf Basis des STOXX Europe 600 im Jahr 2022 nur kurzfristig anstieg und sich mittlerweile wieder auf dem Vorjahresniveau iHv rund 8 % befindet (Stand: 28. 12. 2022), liegt die Rendite auf Basis des ATX (Prime) bei aktuell über 11 %. Zurückzuführen ist dieser signifikante Unterschied auf die unausgewogene Zusammensetzung des ATX (Prime), weshalb es empfehlenswert ist, den STOXX Europe 600 für die Ermittlung der (impliziten) Marktrendite heranzuziehen. Aktuelle Werte zum Jahresende 2022 stellen sich wie folgt dar:

Tabelle 1: Aktuelle Kapitalmarktparameter

Für die Ermittlung des Beta-Faktors gilt es zunächst, die Konsistenzbedingung einzuhalten. Das bedeutet, dass bei der Regression zur Bestimmung der Beta-Faktoren die Aktienkurse gegen denselben Aktienindex zu regressieren sind, der auch für die Ermittlung der (impliziten) Marktrendite herangezogen wird. Hinsichtlich des Regressionszeitraums gilt zu berücksichtigen, dass die üblichen Zeiträume von zwei oder fünf Jahren uU sowohl von der COVID-19-Krise als auch von den Auswirkungen des Ukraine-Kriegs verzerrt sein können. Laut einem fachlichen Hinweis der KSW vom 15. 4. 2020 („Fachliche Hinweise zu den Auswirkungen der Ausbreitung des Coronavirus (COVID-19) auf Unternehmensbewertungen“) kann es deshalb sachgemäß sein, den betroffenen Zeitraum auszuklammern. Zudem kann die Ermittlung rollierender Beta-Faktoren über einen längeren Zeitraum hilfreich sein, um die Entwicklung der Beta-Faktoren zu analysieren und ggf entsprechende Anpassungen zu treffen.