Dieser Inhalt ist frei verfügbar.

Mit einem

Abonnement der ÖStZ

erhalten Sie die Zeitschrift in Print und vollen digitalen

Zugriff im Web, am Smartphone und Tablet.

Mehr erfahren…

Testen Sie

ALLE 13 Zeitschriftenportale

30 Tage lang kostenlos.

Der Zugriff endet nach 30 Tagen automatisch.

Alle LexisNexis-Fachzeitschriften sind im Volltext auch in Lexis 360® verfügbar.

Lexis 360 ist Österreichs innovativste* Recherchelösung und bietet Zugriff auf

alle relevanten Quellen von Rechtsnews, Gesetzen, Urteilen und Richtlinien bis

zu Fachzeitschriften und Kommentaren.

Testen Sie jetzt Lexis 360® kostenlos.

*Ergebnis einer Umfrage unter 225 Steuerberater:innen und

Rechtsanwält:innen (Mai 2024) durchgeführt von IPSOS im Auftrag von LexisNexis

Österreich.

Eine operative Gesellschaft erzielt jahrelang Verluste und wird so im Konzern als Holding mehrerer Beteiligungen etabliert. Sie gibt ihre gesamte operative Tätigkeit auf, ein neuer Geschäftsführer tritt zu den beiden bestehenden hinzu. Schließlich wird sie von ihrer Muttergesellschaft an die Großmuttergesellschaft verkauft. Das Finanzamt und das BFG erblicken in dieser Transaktion einen Mantelkauf.

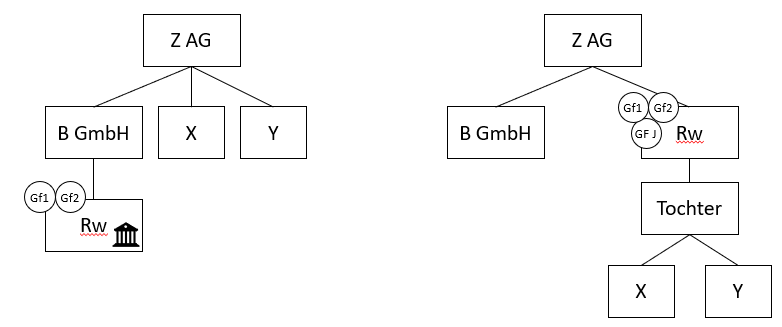

Alleingesellschafterin der Revisionswerberin ist die B GmbH, deren einzige Gesellschafterin die Z AG ist. Die Rw wurde 2001 gegründet und fungierte zunächst als Internet-Broker-Gesellschaft und hatte für ihre Tätigkeit eine Konzession gem WAG und BWG.

In den Jahren 2001 und 2002 erzielte die Revisionswerberin hohe Verluste. Im Lauf des Jahres 2003 schieden sukzessive alle Mitarbeiter aus, mit Zurücklegung der Konzession zu Jahresende wurde der operative Geschäftsbetrieb gänzlich eingestellt. 2004 errichtete die Rw eine Tochtergesellschaft, in die die Z AG zwei ihrer Beteiligungen einbrachte. Im Dezember 2004 wurde J, Dienstnehmer der Z AG, zum dritten Geschäftsführer bestellt und die Anteile an der Rw von der B GmbH an die Z AG verkauft. Die Rw wurde umbenannt und als Trägerin einer Unternehmensgruppe bestehend aus ihren Tochtergesellschaften gem § 9 KStG eingesetzt.

Das Finanzamt und später auch das BFG gingen davon aus, dass bei der Rw der Mantelkauftatbestand des § 8 Abs 4 Z 2 lit c KStG verwirklicht wurde. Dagegen richtete sich die ordentliche Revision der Rw.

Entscheidung des VwGH

Der VwGH hatte in dieser Entscheidung Gelegenheit, sich im Detail mit der Mantelkaufregelung des § 8 Abs 4 Z 2 KStG zu befassen. Diese setzt die kumulative Erfüllung der folgenden Tatbestandsmerkmale voraus:

1.

Wesentliche Änderung der wirtschaftlichen Struktur

Der VwGH bejahte diese wesentliche Änderung. Im vorliegenden Fall wandelte sich die Rw von einer operativ tätigen Brokergesellschaft zu einer Holding, die neues Vermögen – nicht bloß Restvermögen aus der operativen Tätigkeit - verwaltet. Es liegt sohin kleine bloße Aufgabe einer Tätigkeit vor, sondern es wird ein neuer Unternehmensgegenstand aufgenommen.

Dass diese Änderung noch beim ehemaligen Eigentümer vorgenommen wurde, schadet nicht. Von einem Mantelkauf ist auch dann auszugehen, wenn die Strukturen vor Anteilsübertragung in Absprache mit dem Käufer verändert wird (VwGH 26. 7. 2005, 2001/14/0135).

2.

Wesentliche Änderung der Gesellschafterstruktur

Eindeutig ist, dass sich im vorliegenden Fall eine wesentliche Änderung der unmittelbaren Antragseigner ergeben hat. Entgegen dem Vorbringen der Rw hilft es auch nicht, dass sich die Rw sowohl vor als auch nach Anteilsveräußerung zumindest mittelbar im Eigentum der Z AG befand. § 8 Abs 4 Z 2 lit c KStG sieht keine Konzernklausel vor, die konzerninterne Übertragungen vom Anwendungsbereich ausschließen würde. Zusätzlich verlangt der Mantelkauftatbestand nicht, dass die Übertragung zum Zweck der Übertragung von Verlustabzügen erfolgt. Die Änderung der unmittelbaren Gesellschafter, sei es auch zum Zweck einer konzerninternen Umstrukturierung, erfüllt das Merkmal der wesentlichen Änderung der Gesellschafterstruktur.

3.

Auf entgeltlicher Grundlage

Dass die Anteile an der Rw entgeltlich übertragen wurden, ist nicht strittig.

4.

Wesentliche Änderung der organisatorischen Struktur

Im konkreten Sachverhalt trat zu zwei bestehenden Geschäftsführern ein weiterer hinzu. Das kann dann eine wesentliche Änderung begründen, wenn die Altgeschäftsführer zwar formal erhalten bleiben, alle relevanten unternehmerischen Dispositionen jedoch vom neuen Geschäftsführer getroffen werden. In welcher Form der neu eingesetzte Geschäftsführer tätig wurde und wer konkret welche Entscheidungen treffen durfte, wurde vom BFG nicht im Detail erhoben. Der VwGH sah in diesem Punkt einen Begründungsmangel und verwies das Verfahren an das BFG zurück.

Conclusio

Die Versagung des Verlustabzuges nach der Mantelkaufregelung des § 8 Abs 4 Z 2 lit c KStG ist gänzlich unabhängig von subjektiven Wertungen der Beteiligten. Außersteuerliche Motive sind daher auch kein Rechtfertigungsgrund, es wird gerade keine Gesamtwürdigung vorgenommen.

In Zusammenhang mit der fehlenden Konzernklausel ergibt sich für Umstrukturierungen in Konzernen daher eine rigide Grenze – Verlustmäntel können nicht an andere Konzerngesellschaften übertragen werden. Das Tatbestandsmerkmal der Entgeltlichkeit wird nämlich nicht nur bei Verkäufen realisiert, sondern auch bei umgründungsbedingtem Anteilserwerb oder –tausch (Rz 259). Nach Ansicht der Finanzverwaltung ist auch bei einer Einlage gem § 6 Z 14 lit b EStG oder Einbringung nach Art III UmgrStG ohne Gewährung von Anteilen von einem entgeltlichen Gesellschafterwechsel auszugehen (KStR 2013 Rz 997).

Dass sich eine Ausnahme für Bewegungen, bei denen vor und nach Übertragung zumindest mittelbare dieselben Personen Eigentümer sind, nicht aus § 8 Abs 4 Z 2 lit c KStG ergibt, hat der VwGH bereits 2017 bestätigt (VwGH 13. 9. 2017, Ro 2015/13/0007).

In den Jahren 2001 und 2002 erzielte die Revisionswerberin hohe Verluste. Im Lauf des Jahres 2003 schieden sukzessive alle Mitarbeiter aus, mit Zurücklegung der Konzession zu Jahresende wurde der operative Geschäftsbetrieb gänzlich eingestellt. 2004 errichtete die Rw eine Tochtergesellschaft, in die die Z AG zwei ihrer Beteiligungen einbrachte. Im Dezember 2004 wurde J, Dienstnehmer der Z AG, zum dritten Geschäftsführer bestellt und die Anteile an der Rw von der B GmbH an die Z AG verkauft. Die Rw wurde umbenannt und als Trägerin einer Unternehmensgruppe bestehend aus ihren Tochtergesellschaften gem

In den Jahren 2001 und 2002 erzielte die Revisionswerberin hohe Verluste. Im Lauf des Jahres 2003 schieden sukzessive alle Mitarbeiter aus, mit Zurücklegung der Konzession zu Jahresende wurde der operative Geschäftsbetrieb gänzlich eingestellt. 2004 errichtete die Rw eine Tochtergesellschaft, in die die Z AG zwei ihrer Beteiligungen einbrachte. Im Dezember 2004 wurde J, Dienstnehmer der Z AG, zum dritten Geschäftsführer bestellt und die Anteile an der Rw von der B GmbH an die Z AG verkauft. Die Rw wurde umbenannt und als Trägerin einer Unternehmensgruppe bestehend aus ihren Tochtergesellschaften gem